El conflicto en Medio Oriente ya impacta en sectores clave de la economía argentina

La guerra impulsó el valor del Brent en casi US$10, hasta los US$80, y acumula un alza del 30% en el año; mejora el ingreso de divisas, pero podría presionar los precios de los combustibles en el mercado interno

- 🔺 Suba del petróleo impulsada por tensiones geopolíticas entre EE. UU./Israel e Irán; el Brent acumula una subida de ~30% en lo que va del año y se sitúa cerca de US$80 por barril.

- 💵 Impacto en la inflación local: mayores costos internacionales podrían presionar al alza el precio de la nafta y el gasoil; YPF concentra el 55% del despacho de combustibles.

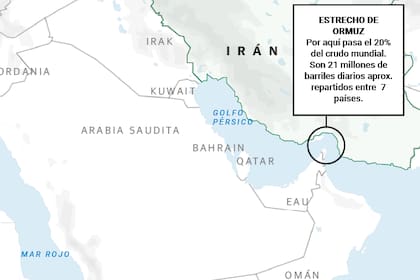

- 🌍 A nivel de fundamentos, la subida responde casi únicamente a la geopolítica; la oferta global supera a la demanda, con ~105 millones de barriles diarios de producción y ~21 millones de bpd que atraviesan el estrecho de Ormuz.

- 🏭 En Argentina, la producción es de ~860.200 bpd y exporta ~300.000 bpd; precios más altos aumentan los ingresos, pero hay limitaciones de infraestructura para ampliar exportaciones.

- 🚧 El cuello de botella podría reducirse con el oleoducto VMOS, que conectará Vaca Muerta con Río Negro; operará hacia fin de año con 180.000 bpd de capacidad inicial y 550.000 bpd en 2027.

- ⛽ En precios locales, Horacio Marín (YPF) dice que los precios en surtidor bajarán cuando caiga Brent y subirán cuando suba; en 2024-2025 los precios internos estuvieron en línea con los internacionales, con una brecha del 2-3% inferior; en enero estuvieron ~1% por encima de la paridad.

- 🧭 El exsecretario de Energía Daniel Montamat advierte que el impacto depende de la duración e intensidad del conflicto; un barril a US$90 podría implicar US$3.2–4.0 mil millones en exportaciones adicionales, pero todo depende del tiempo y de si el mercado se ajusta.

- 💶 El año pasado Argentina exportó energía por US$11.0 mil millones; para este año se proyectaba elevar esa cifra a US$14.0 mil millones.

- ⛓️ LNG y oportunidades: ante ataques, QatarEnergy suspendió parte de su producción; los precios de LNG subieron ~45%; Qatar produce 80,4 MTPA (≈362 millones de m³/d) y representa ~19% del mercado global; para 2031 apunta a 125,7 MTPA, junto con EEUU podría concentrar ~80% de la oferta mundial, lo que abre ventanas para Argentina.

- 🚀 La demanda mundial de LNG seguirá expandiéndose más allá de 2030, impulsada por Asia, lo que obliga a reabastecerse ante incertidumbre de precios, geopolítica y políticas energéticas; esto genera una oportunidad para Argentina en su inserción en ese mercado.

Si a comienzos de año el sector petrolero local miraba con preocupación la caída del precio internacional del crudo, el escenario cambió de forma abrupta tras los ataques de Estados Unidos e Israel contra Irán. La escalada geopolítica impulsó el valor del barril casi US$10, hasta los US$80. En lo que va del año, el Brent acumula una suba del 30%, lo que trae alivio a las petroleras, que desde hace algunos años son exportadoras netas de crudo.

El impacto negativo se verá en la inflación local, ya que los mayores costos internacionales podrían presionar al alza el valor en surtidor de la nafta y el gasoil. En los próximos días se verá cómo YPF, que concentra el 55% del despacho de combustibles, administra la situación.

La suba del petróleo responde casi exclusivamente a la tensión geopolítica. Si se observan solo los fundamentos del mercado, la oferta global supera hoy a la demanda.

El mundo produce alrededor de 105 millones de barriles diarios y cerca del 20% de ese volumen —unos 21 millones de barriles por día— atraviesa el estrecho de Ormuz, en Medio Oriente, lo que genera la disparada del precio internacional. Por allí circulan los envíos de Arabia Saudita (7,2 millones de barriles diarios), Emiratos Árabes Unidos (4,4 millones), Irak (3,6 millones), Kuwait (2,3 millones), Irán (2,1 millones), Qatar (1,2 millones) y Bahréin (200.000).

La Argentina produce unos 860.200 barriles diarios y exporta cerca de 300.000. Con precios más altos, ingresan más dólares y mejora la rentabilidad de las empresas, que deben financiar inversiones para sostener o incrementar el ritmo de producción.

Sin embargo, el país enfrenta hoy una limitación de infraestructura que le impide expandir con mayor rapidez las exportaciones. Ese cuello de botella comenzará a resolverse cuando entre en operación el oleoducto VMOS, que conectará Vaca Muerta con Río Negro. El proyecto prevé iniciar operaciones hacia fin de año, con una capacidad inicial de transporte de 180.000 barriles diarios, que se ampliará progresivamente hasta alcanzar los 550.000 barriles diarios en 2027.

En cuanto a los precios locales, el presidente y CEO de YPF, Horacio Marín, sostuvo que los valores en surtidor bajarán cuando caiga el Brent y subirán cuando ocurra lo contrario. En 2024 y 2025, los precios internos se mantuvieron en línea con los internacionales en promedio anual, con una brecha apenas 2% y 3% inferior en el mercado doméstico. En enero, según el último balance trimestral de la compañía, los precios llegaron a ubicarse 1% por encima de la paridad de importación.

El exsecretario de Energía Daniel Montamat advirtió que el impacto dependerá de la duración y la intensidad del conflicto. “Hoy se hacen cálculos con un barril a US$90. Si ese valor se anualiza, podría implicar una factura de exportación adicional para el país de entre US$3200 y US$4000 millones. Pero todo depende de cuánto tiempo se sostenga esta suba, que responde a un factor geopolítico. Si se miran los fundamentos —oferta, demanda e inventarios— el mercado está sobreofertado. Si el conflicto pierde intensidad o se resuelve rápidamente, así como el petróleo subió por la tensión política, también podría bajar”, explicó.

El año pasado, la Argentina exportó energía por el equivalente a US$11.000 millones. Para este año, se proyectaba inicialmente elevar esa cifra hasta los US$14.000 millones.

“Hay que seguir muy de cerca lo que está sucediendo con la logística del estrecho de Ormuz. Por ahí pasa un 20% del comercio internacional del petróleo y el 25% de la producción de gas natural licuado (GNL), muy direccionada a China, con lo cual es de interés de ellos y de otros países que no se obstaculice esa vía de navegación”, agregó Montamat.

En el mercado de GNL —al que la Argentina aspira ingresar el próximo año— los precios se dispararon 45% luego de que QatarEnergy, la empresa estatal del segundo mayor productor mundial de GNL después de Estados Unidos, anunciara la suspensión de su producción tras ataques militares contra sus instalaciones en Ras Laffan y Mesaieed.

Qatar produce 80,4 millones de toneladas anuales (MTPA) de GNL, equivalentes a unos 362 millones de metros cúbicos diarios. Como referencia, la Argentina alcanza en invierno una producción cercana a los 160 millones de m³ diarios. La oferta qatarí representa el 19% del mercado global de GNL.

Hacia 2031, Qatar prevé elevar su capacidad a 125,7 MTPA y, junto con Estados Unidos, concentrar el 80% de la oferta mundial. En ese contexto, países de Europa y Asia buscan diversificar proveedores, lo que abre una ventana de oportunidad para la Argentina.

“La demanda mundial de GNL seguirá expandiéndose estructuralmente más allá de 2030, impulsada por Asia. Eso obliga al mercado a reabastecerse en un período de mayor incertidumbre en torno a los precios, la geopolítica y las políticas energéticas”, señaló la empresa noruega Golar, propietaria de los dos buques de licuefacción que el país alquilará para iniciar sus exportaciones de gas natural licuado.